In deze Woolsocks review deel ik mijn ervaring met de relatief nieuwe cashback- en geldapp. (En een bonuslink als je het zelf wilt proberen).

Sinds vorig jaar is Woolsocks gelanceerd en deze app werkt nu ook samen met Scoupy. Woolsocks doet ook aan cashback, maar dan automatisch en uitgebreider. Toch is het niet alleen een cashback-app. Het is een financiële app die inzicht geeft in je geld, extra’s biedt, en zelfs kleine stappen richting beleggen mogelijk maakt.

In deze blog deel ik mijn uitgebreide Woolsocks review, inclusief antwoord op de vragen of Woolsocks veilig is en hoe het werkt. Zo kun jij zelf bepalen of Woolsocks iets voor je is.

Op deze pagina

Wat is Woolsocks?

Woolsocks is een app die zich richt op geldterugacties (cashback), geldinzicht, en financieel bewustzijn. De naam is een knipoog naar het ouderwetse ‘sokkenkasje’ — geld apart zetten voor later.

De app biedt onder andere:

- Cashback op aankopen bij aangesloten winkels zoals Bol.com, Zalando, H&M en Booking.com.

- Dagelijkse rad van fortuin-spins voor kleine beloningen (zoals bonuspunten of korting op beleggingen),

- Abonnementenbeheer (je kunt zien wat je allemaal betaalt aan diensten),

- Mogelijkheid om te sparen of te investeren, zelfs met kleine bedragen,

- De optie om een deel van je saldo te doneren aan goede doelen,

- Inzicht in je uitgaven en inkomsten.

De app is ontwikkeld door twee ondernemers uit de beleggingsindustrie, die de wereld van geld toegankelijker wilden maken voor een breder publiek. Die achtergrond zie je ook terug: beleggen en sparen zijn in de app op een laagdrempelige manier geïntegreerd.

Mijn eigen gebruik

Wat ik belangrijk vind om te delen:

Ik heb zelf mijn bankrekening níét gekoppeld aan Woolsocks. Voor mij voelt dat als een te grote inbreuk op mijn privacy, ook al werkt het via een wettelijk veilige koppeling (PSD2, alleen-lezen).

Toch gebruik ik de app wél. Ik koop regelmatig digitale vouchers (bijvoorbeeld voor Bol.com of H&M) via de app, en ontvang daar gewoon cashback over. Die cashback laat ik uitbetalen naar mijn eigen rekening. Ook volg ik linkjes naar websites waar ik iets wil kopen vanuit de app. Zo heb ik toch voordeel, zonder mijn banktransacties te delen (behalve dan de transacties die ik doe om die vouchers te kopen natuurlijk ;)).

Daarnaast vind ik het leuk dat je dagelijks twee keer aan een rad mag draaien. Dat levert af en toe een paar cent of punten op, en voelt als een soort mini-spelletje — al merk ik ook dat dit verslavend kan werken.

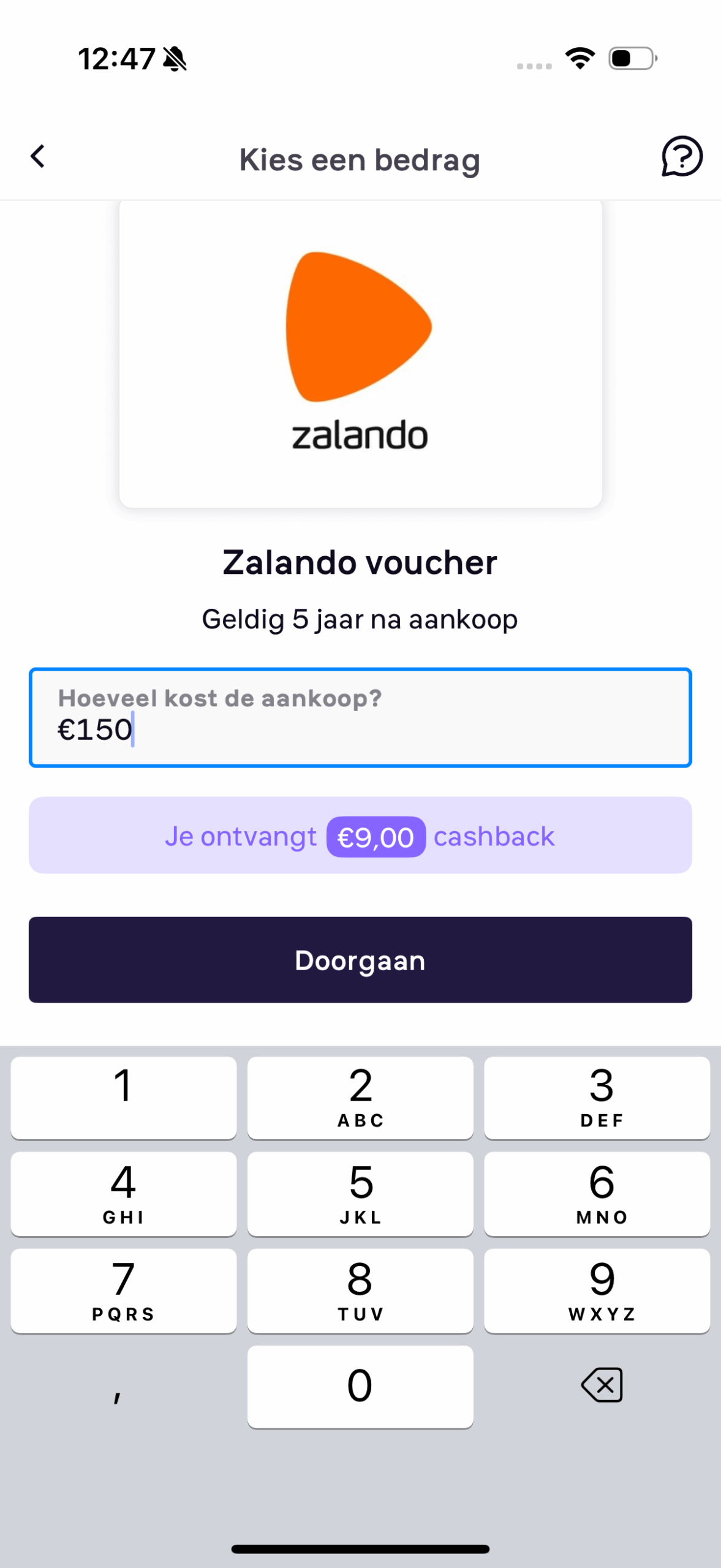

Voorbeeld coupon kopen

Zie hier hoe een coupon kopen werkt.

Je kiest een coupon uit en vult zelf het bedrag in. Je ziet direct hoeveel cashback je krijgt op de aankoop. Je betaalt de coupon via iDeal en ziet direct daarna je verdiende cashback in je account staan.

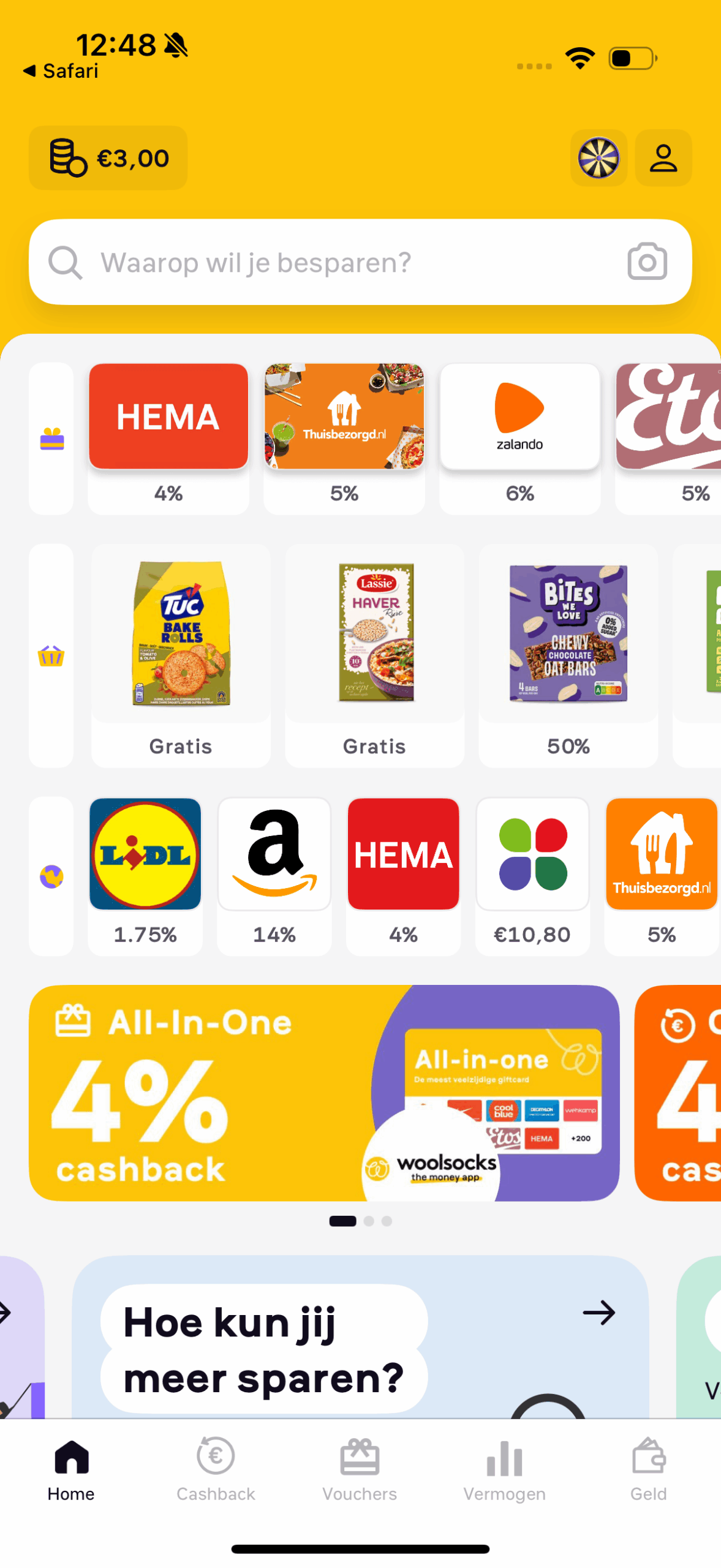

Hier zie je linksboven de €3 cashback die ik met het kopen van een coupon van €50,- heb verdiend.

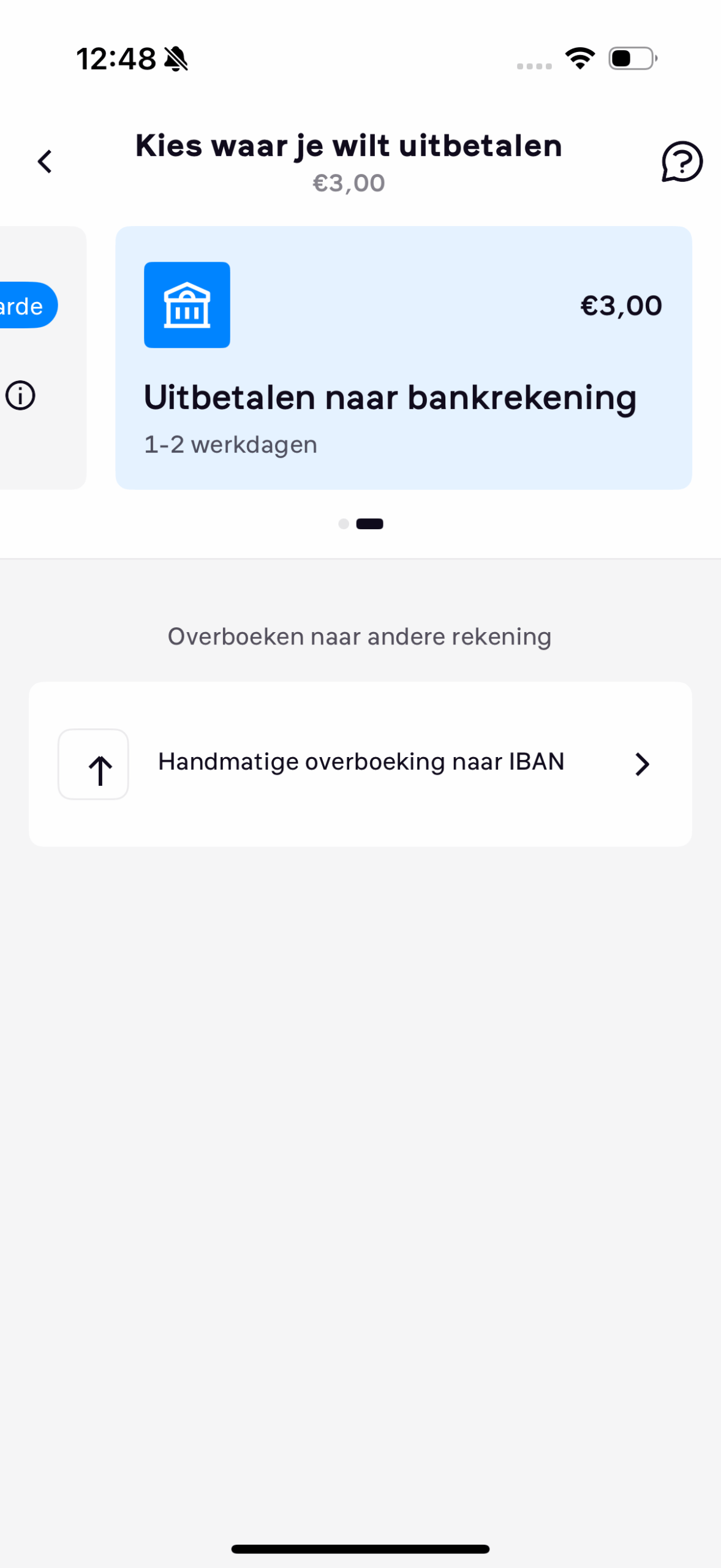

Vervolgens kan je je verdiende cashback uit laten keren op je eigen rekening.

Hoe verdient Woolsocks zijn geld?

Woolsocks werkt op basis van affiliate marketing: als jij via hun platform iets koopt bij een aangesloten winkel, krijgen zij daar commissie voor. Een deel daarvan geven ze aan jou terug als cashback.

Daarnaast promoten ze diensten (zoals energievergelijkers of beleggen) waar ze ook iets aan verdienen als jij erop instapt.

Hoe werkt Woolsocks?

Na het downloaden van de app kun je een profiel aanmaken. Daarna word je gevraagd om je bankrekening te koppelen via een zogeheten PSD2-koppeling. Dit is een beveiligde, wettelijk goedgekeurde methode waarmee apps alleen-lezen toegang krijgen tot je transacties. Ze kunnen dus geen geld afschrijven of wijzigingen aanbrengen, alleen gegevens inzien.

Zodra je dat doet, herkent de app automatisch:

- bij welke aangesloten winkels je iets gekocht hebt,

- of je recht hebt op cashback,

- welke abonnementen je hebt lopen,

- en hoe je uitgaven zijn verdeeld (boodschappen, vervoer, kleding, etc.).

👉 Let op: het is ook mogelijk om de app te gebruiken zonder je bankrekening te koppelen, maar dan werken veel functies niet. Je krijgt dan geen automatisch cashback-overzicht, geen inzicht in je uitgaven, en mist de koppeling met abonnementen.

✅ Voordelen van Woolsocks

- Cashback zonder moeite – je krijgt geld terug op aankopen die je toch al doet, ook bij fysieke winkels.

- Inzicht in je uitgaven – handig overzicht per categorie, vooral als je graag wat meer grip wil krijgen.

- Abonnementen spotten en schrappen – scheelt tijd én geld.

- Veiligheid volgens Europese normen – met PSD2-technologie en databeveiliging zoals je die ook bij banken ziet.

- Ook zonder bankkoppeling kun je profiteren via voucher-aankopen.

- Dagelijkse extra’s zorgen voor spelelement (rad, boosters, stockpoints).

- Je krijgt mogelijkheden om eenvoudig te beleggen.

- De app biedt handvatten voor bewuster omgaan met geld.

⚠️ Nadelen

- Je moet je bankrekening koppelen, wat voor sommigen een drempel is. Ze krijgen inzicht in je transacties, maar géén toegang om geld af te schrijven.

- Je deelt gevoelige data, en hoewel Woolsocks goed beveiligd is en onder Europese regelgeving valt, blijft dat iets om bewust van te zijn.

- Sommige gegevens kunnen op servers buiten Europa worden verwerkt (met extra beschermingsmaatregelen, maar toch).

- Je gegevens blijven nog minstens een jaar bewaard nadat je stopt – dus het is niet in één klik klaar als je wilt vertrekken.

- De app is gevestigd in Zwitserland, wat buiten de EU valt en dus ook buiten de AVG. Ze zeggen zich wel aan vergelijkbare normen te houden.

- Je kunt meer tijd in de app doorbrengen en meer gaan kopen dan nodig is door het spel-element (rad, boosters, dagelijkse aanbiedingen).

- Het bedrijf zit deels ook op de beleggingsmarkt — wat maakt dat sommige functies jou richting beleggen duwen. Dat hoeft geen probleem te zijn, maar is goed om bewust te blijven volgen.

Is Woolsocks veilig?

Ja, woolsocks is technisch veilig en legaal te gebruiken, maar je moet zelf kiezen hoeveel inzicht je hen geeft in je financiën.

Gebruik je de app zonder bankkoppeling, dan is het risico minimaal. Wil je alles uit de app halen, inclusief inzicht en automatische cashback, dan koppel je je rekening — en dan is het goed om je bewust te zijn van wat je deelt.

Lees meer over de veiligheid van Woolsocks

Is Woolsocks het waard?

Dat hangt af van wat jij belangrijk vindt.

✔️ Wil je automatisch geld terug zonder gedoe en vind je het oké dat een app je transacties analyseert? Dan is het een handige tool die je best wat voordeel kan opleveren.

❌ Hecht je veel waarde aan privacy of wil je niet dat een commerciële app je uitgaven bekijkt, zelfs alleen-lezen? Dan is Woolsocks waarschijnlijk niet iets voor jou.

Het mooie is: je kunt de app ook geheel vrijblijvend uitproberen, en zien of je het wat vindt. Zonder bankkoppeling kun je al wat rondkijken en spinnen, maar de echte voordelen zitten in de koppeling.

Conclusie: is Woolsocks iets voor jou?

Voor mij is het een handige extra-app — geen wondermiddel, maar ook geen oplichterij. Ik gebruik ‘m laagdrempelig, zonder mijn bank te koppelen, en haal er zo nu en dan een paar euro uit.

Wil je meer inzicht in je uitgaven, dan is koppeling van je rekening nodig. Vind je dat geen probleem, dan is het een best complete geld-app met extra’s.

Maar: zoals bij elke app die werkt met geld en data, is het goed om kritisch te blijven. Wat deel je, wat krijg je terug, en hoe vaak gebruik je het?

🤔 Dus… wel of niet doen?

Als je:

- graag geld terugkrijgt zonder gedoe,

- al winkelt bij bekende merken zoals Bol.com, Booking.com, H&M of Coolblue,

- en het oké vindt om je bankgegevens (alleen-lezen) te delen in ruil voor gemak en voordeel…

Dan zeg ik: ja, Woolsocks is het proberen waard.

Gebruik je liever zo min mogelijk apps met toegang tot je bank, of vertrouw je bedrijven liever niet met je data? Dan is het misschien niet jouw ding – en dat is ook helemaal oké.

Zelf proberen? Met deze link krijg je een bonus

Als je besluit de app zelf te testen, kun je via onderstaande link starten.

Bij je eerste aankoop via de app (bijvoorbeeld een voucher of online bestelling) ontvang je een welkomstbonus.

Daarmee steun je ook deze blog — dank je wel daarvoor.

👉 Probeer Woolsocks met bonusactie (affiliate link)